制冷剂R22价格持续攀升,成为市场关注焦点。其价格坚挺的背后,是多重供需与政策因素共同作用的结果:

#01

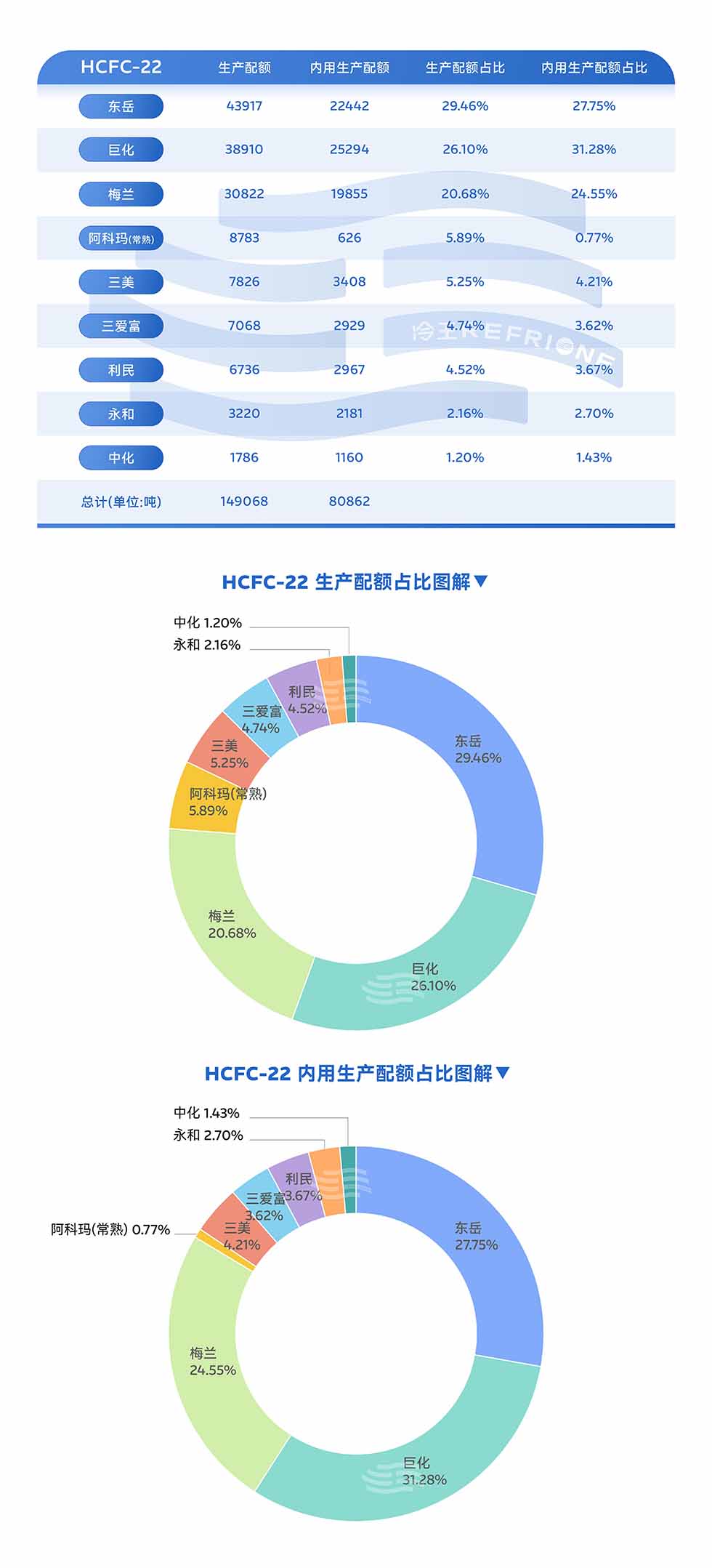

配额削减导致供给收缩

根据生态环境部政策,2025年二代制冷剂(HCFCs)生产配额较2024年削减23.37%,其中R22生产配额减少3.28万吨,内用配额减少3.10万吨。供给端的大幅缩紧直接推高了价格弹性,而头部企业凭借配额优势,进一步强化了市场集中度。

#02

维修市场需求刚性支撑

尽管定频空调新装机市场逐渐萎缩,但R22作为传统制冷剂在维修市场仍占据重要地位。全球庞大的存量空调设备维修需求稳定,叠加发展中国家对低成本制冷剂的需求增长,共同支撑了R22的消费韧性。

#03

环保政策长期施压

为履行《蒙特利尔议定书》,我国持续推进HCFCs淘汰计划,政策明确2025年R22生产量削减至基线值的67.5%。供给端的长期约束叠加环保成本上升,企业产能扩张受限,加剧了供需失衡。

#04

原料与产业链联动效应

R22不仅是终端制冷剂,还是有机氟化工的重要原料,用于生产含氟聚合物及新型制冷剂。上游萤石、氢氟酸等原料价格波动,叠加下游空调排产高增长(如2025年1月空调排产同比+35.6%),进一步传导至R22价格。

短期内,R22供需缺口或持续存在,价格仍有上行压力。长期来看,随着三代制冷剂(如R32)的替代加速,R22市场将逐步收缩,但政策与供给的双重约束仍将支撑其价格高位运行。